------------------------------------------------------------

En complément de cet article, je publie tous les jours des graphiques pour affiner l'analyse. Vous trouverez ces graphiques en bas de page.

EDIT vendredi 14 octobre 9h23 : T-Notes en retard sur Bund et actions. Samedi 15 octobre 17h10 : résistance sur DAX. Dimanche 16 octobre 14h40 : les positions longues. Lundi 17 octobre 10h21 : détente sur la dette du Royaume-Uni. 11h47 : réflexion sur le gap journalier de vendredi sur CAC. 16h35 : CAC et DAX franchissent leurs résistances, analyse Nasdaq Composite. Mardi 18 octobre 10h27 : deuxième gap en Europe. 16h05 : sortie de canal sur le Nasdaq Composite. 21h40 : diamant sur le T-Notes ? Mercredi 19 octobre 13h32 : les actions stables, l'obligataire faible 17h30 : prix du gaz Jeudi 20 octobre 11h25 : décorrélation actions/obligations. Vendredi 21 octobre 16h01 : analyse Elliott Nasdaq Composite. Samedi 22 octobre 12h00 : décompte elliottiste et AAII 12h44 : Dollar Index. Dimanche 23 octobre 20h56 : niveau de cash dans le marché. Lundi 24 octobre 14h55 : divergence sur le T-Notes. 20h45 Décompte Nasdaq MAJ. Mardi 25 octobre 16h09 : yang majeur sur le T-Notes. 23h10 : MAJ décompte Nasdaq après résultats Google et MSFT. Mercredi 26 octobre 12h58 : décompte S&P500. 17h20 : décompte Nasdaq Composite MAJ. Jeudi 27 octobre 13h19 : GOOG, MSFT et conséquences 13h37 : décompte alternatif 17h03 : déluge des stats, réaction du T-Notes 00h02 : les GAFAM dévissent. Vendredi 28 octobre 11h35 : analyse Dow Jones. 11h47 : positions des traders particuliers aux Etats-Unis. Dimanche 30 octobre 21h29 : appétit pour le risque ? Lundi 31 octobre 21h15 : les gaps sur les GAFAM. Mardi 1er novembre 14h57 : gaps en Europe 16h56 : T-Notes, les gains s'évaporent, les GAFAM pèsent. Mercredi 2 novembre 9h36 : JOLTs 21h08 : MAJ décompte Nasdaq 21h30 : MAJ décompte S&P500. Jeudi 3 novembre 11h42 : comparatif Eurostoxx/Bund 12h47 : nombre de postes vacants aux US par chômeur. Vendredi 4 novembre 9h47 : gap dans le gap 11h57 : taux de chômage zone euro 15h23 : les stats us et la réaction du marché

------------------------------------------------------------

Bonjour,

"L'important n'est pas la nouvelle mais la réaction des investisseurs à cette nouvelle". Cet adage bien connu a trouvé un écho particulièrement marquant ce jeudi 13 octobre.

Pendant des mois, des chiffres d'inflation robustes très souvent supérieurs aux attentes ont été publiés et les marchés actions et obligataires ont chuté à chaque reprise.

Ce jeudi 13 octobre, il n'en a rien été. D'abord ébranlé par la statistique de 14h30, le marché a plié mais les grosses mains ont sifflé la fin de ce schéma répétitif. Elles ont estimé que les prix des actions et des obligations intégraient désormais tous les risques d'inflation connus. Le ralentissement économique, voire la récession à venir, va atténuer ce problème.

Graphiquement, cela s'est traduit par ce que les analystes techniques appellent une "reversal", c'est-à-dire un début chaotique suivi d'un changement radical de point de vue, le tout accompagné de volumes.

Volatilité et volumes se manifestant sur les points d'inflexion, nous avons là un premier signal haussier. Il est confirmé par la saisonnalité dont je vous parlais dans mon précédent article : les mois d'octobre sont des mois de retournement très courant.

|

| Les volumes sont les plus élevés observés depuis mai. |

Le second signal vient de l'analyse elliottiste. Dans mon précédent article intitulé "Le point sur la tendance LT, MT et CT", j'évoquais une séquence en 5 vagues et celle-ci a pris fin ce jeudi 13 octobre. Une vague 5 est généralement un peu plus courte et déclenche des divergences sur les indicateurs. Cela signifie que le rythme de la baisse ralentit et c'est souvent le prélude à un renversement. Nous avons ce cas de figure.

Place donc à présent à une séquence haussière en a-b-c. Attention, il ne s'agit d'avoir une confiance aveugle dans le rebond. On parle bien de reprise technique dans une cycle baissier de fond. Mais celle-ci devrait durer un mois et demi/deux mois et nous amener dans le meilleur des cas jusqu'à janvier 2023.

La forme de ce rebond en a-b-c sera observée attentivement. Car il préparera une redoutable séquence baissière elliottiste : une 3 de III, la plus puissante. Regardez aussi la dernière séquence en a-b-c (rectangle) que nous avons eu du 24 février au 29 mars : elle pourrait être source d'inspiration, même si toutes les a-b-c sont différentes.

|

| La fin de vague 5 avec la divergence, la séquence en a-b-c à venir et dans le rectangle la précédente séquence en a-b-c du 24 février au 29 mars. |

Enfin, je reviens ce qui devrait servir de carburant à ce rebond en a-b-c : les indicateurs de sentiment (AI). Dans mon précédent article, je vous citais plusieurs indicateurs en zone de pessimiste extrême : AAII (sondage des investisseurs particuliers américains), niveaux de shorts, valeurs sous la MM200... Je ne rappelle que les AI sont des indicateurs contrariens. Lorsqu'ils sont combinés avec l'analyse graphique (ici une reversal), ils donnent de bons résultats.

|

| Le AAII montre énormément de pessimisme depuis 4 semaines. C'est très éloigné des moyennes historiques. |

CONCLUSION :

Un dernier coup de griffe des ours a été donné.

Place désormais à une hausse de moyen terme (quelques semaines, jusqu'à la fin de l'année dans le meilleur des cas), sous la forme d'une a-b-c.

Pour le long terme, l'opinion reste négative, avec un début d'année 2023 qui s'annonce particulièrement chahuté si mon décompte Elliotiste est le bon et l'analyse de Dow (analyse des creux et sommets descendants) reste pertinente.

Les informations et analyses diffusées dans cet article sont à titre purement informatif et ne constituent ni une offre, ni un conseil pour les investisseurs. Il s'agit d'un avis personnel et la responsabilité de l'auteur ne saurait être retenue directement ou indirectement.

----------------------------------------------------------------------

EDIT vendredi 14 octobre 9h23 : T-Notes en retard sur Bund et actions.

Bonjour, une fois n'est pas coutume, ce sont les actions qui ont montré la voie aux obligations. De suiveuses, elles sont passées à précurseuses. Les indices actions ont ainsi puissamment effacé dès hier le choc baissier de l'annonce du CPI US de 14h30 tandis que Bund et T-Notes hésitaient encore. Ce matin, c'est le Bund (médaillon dans le graphique ci-dessous) qui a effacé l'annonce du CPI US tandis que le T-Notes est encore en-dessous. Ce devrait valoir bien sûr de la volatilité. Mais le point bas est fait : le T-Notes a en effet enregistré son plus fort volume de l'année.

----------------------------------------------------------------------------

EDIT samedi 15 octobre 17h10 : résistance sur DAX (et CAC)

Bonjour,

Les indices européens CAC et DAX ont formé des résistances claires vendredi. Le reflux est lié bien sûr au repli des marchés américains et du marché obligataire. Pas de remise en cause du scénario proposé dans l'article, les premiers retracements sont souvent forts.

On note un gap sur le DAX et le CAC. Il sera comblé dès lundi selon toute probabilité.

-----------------------------------------------------

EDIT Dimanche 16 octobre 14h40 : les positions longues.

Bonjour, le graphique ci-dessous représente les positions longues sur les marchés obligataires et actions. Il est au plus bas depuis 2004. Il ne donne pas le détail des deux marchés, ce qui ne permet pas d'en tirer des conclusions claires, ni de timing précis vu l'échelle. Mais comme le T-Notes monte globalement depuis 1984 (je n'ai pas d'historique au-delà), on peut tout de même penser que nous sommes sur des niveaux extrêmes de shorts.

------------------------------------------------------------------

EDIT lundi 17 octobre 10h21 : détente sur la dette du Royaume-Uni.

Bonjour, les marchés (actions et obligations) se calent sur les rendements de la dette obligataire du Royaume-Uni, qui se détendent ce matin, après avoir inquiété la semaine dernière. Le schéma est intéressant : à présent que les banques centrales sont restrictives, toute politique budgétaire expansionniste (celle de Liz Truss en l'occurrence) créera des attaques sur la monnaie et les taux. Nous entrons dans une nouvelle ère de décroissance des bilans des banques centrales, de décroissance des dettes, des PIB, et au final (puisque c'est le but) de l'inflation. Voilà ce je pense être le nouveau schéma pour le long terme.

|

| Vous pouvez cliquer sur les graphiques pour les agrandir. |

EDIT 11h47 : réflexion sur le gap journalier de vendredi sur le CAC.

Le CAC et le DAC ont des configurations jumelles, ce qui n'est pas le cas des autres indices européens. On note que la résistance de début octobre a stoppé le rallye de vendredi, rallye né de l'ouverture d'un gap journalier. A très court terme, je vous soumets cette réflexion : soit c'est un gap accélérateur et il permet le débordement de la résistance, soit la résistance fonctionne, et le gap devient "commun" c'est à dire voué à être comblé. Nous sommes dans le second cas de figure. Donc, en termes de probabilités, ce gap devrait être comblé. Aux indices de décider ! Pour l'instant, les indices actions se laissent porter par le rebond du marché obligataire.

EDIT 16h40 : CAC et DAX franchissent leurs résistances, analyse Nasdaq Composite.

CAC et DAX franchissent respectivement 6040 et 12675 points. A suivre en clôture. Il semble que les gaps sont oubliés pour l'instant grâce à l'obligataire. Ces trous de cotation seront probablement revisités lors de la vague b.

Je tente l'analyse fractale du Nasdaq Composite. Avec des pincettes : plus on descend sur les horizons de temps, plus c'est difficile. Nous serions dans la 3 de "a". On surveillera le canal.

--------------------------------------------------------

Mardi 18 octobre 10h27 : deuxième gap en Europe

Bonjour, l'Europe ouvre un second gap ce matin, dans le sillage de futurs US verts foncés. On notera que le marché obligataire ne suit pas, ce qui constitue un indicateur de fragilité. Si le T-notes et le Bund ne progressent pas, alors la vague (b) pourrait retracer une grande partie de la vague (a). Nous n'y sommes pas encore. Pour l'instant, et si j'en crois le graphique du Nasdaq Composite ci-dessus, nous sommes dans la vague haussière (3) de (a) haussière.

EDIT 16h06 : sortie de canal sur le Nasdaq Composite.

Le Nasdaq Composite sort en gap de son canal baissier, dont la borne haute était renforcée par la MM150 heures. Au niveau Elliottiste, nous serions dans la (3) haussière de la (a) haussière. Cela demande confirmation par le changement de polarité de la borne haute du canal. A suivre.

EDIT 21h40 : diamant sur le T-Notes ?

Beaucoup de volatilité sur les actions ce jour, avec des clôtures plutôt en zone basse. Il faut dire que les actions s'étaient écartées un peu trop d'un marché obligataire qui patine, encore handicapé aujourd'hui par une production industrielle américaine supérieure aux attentes.

Et si le marché obligataire attendait simplement son heure ? C'est ce que semble indiquer la figure en construction sur le T-Notes : un diamant. C'est une structure de retournement qu'il faudra suivre.

------------------------------------------------------------------

Mercredi 19 octobre 13h32 : les actions stables, l'obligataire faible

Bonjour, les actions sont globalement stables ce matin malgré un marché obligataire toujours sous pression (le diamant ne fonctionne pas sur le T-Notes). La décorrélation entre les deux marchés fragilise les marchés actions, satellites des marchés de taux depuis des mois. Donc attention aux retracements violents sur les indices boursiers, dès que la vague (a) haussière sera terminée. A ce titre, j'attends l'ouverture de Wall Street avant d'affiner le décompte que je trouve complexe.

Sur le CAC, on surveille 6040 mais les changements de polarité ne fonctionnent pas bien en ce moment. N'oublions pas en effet que nous sommes dans un mouvement correctif qui retrace une baisse impulsive.

|

| Cliquez sur les images pour les agrandir. |

EDIT 17h30 : prix du gaz.

Les indices boursiers résistent malgré le plus bas annuel furtif sur le T-Notes. La divergence entre les deux marchés est forte, peut-être à cause du fait des volumes faibles. Il semble que les vendeurs soient (momentanément) absents.

Ou peut-être que le marché regarde au peu du côté du Gaz, qui ne cesse de reculer depuis des semaines. C'est un facteur déflationniste important, sachant que la hausse des prix est due environ pour moitié à ce facteur.

--------------------------------------------

Jeudi 20 octobre 11h25 : décorrélation actions/obligations

Bonjour,

Après le T-Notes hier, c'est au tour du Bund d'inscrire ce matin un nouveau plus bas annuel, plombé par les prix à la production allemand, supérieurs aux attentes.

Les actions poursuivent donc leur décorrélation du marché obligataire et, en 2022, ce schéma a toujours été défavorable aux actions comme le montre le graphique ci-dessous.

Mais la décorrélation actuellement à l'oeuvre peut perdurer plus longtemps, le passé nous le prouve. Jusqu'où la décorrélation peut-elle se poursuivre ? Et bien, je ne sais pas du tout ;).

------------------------------------------------

Vendredi 21 octobre 16h01 : analyse Elliott Nasdaq Composite

Bonjour, le marché est très complexe à très court terme. Les rendements montent, les actions baissent logiquement mais le différentiel est encore important. Les polarités, c'est à dire les changements de résistances en supports, ne fonctionnent pas sur les indices boursiers, ce qui signifie que nous sommes dans une consolidation erratique complexe à analyser.

Si j'observe le Nasdaq Composite, la borne haute du canal n'est plus pertinente et nous serions encore dans la (a) haussière, plus précisément dans la (3) haussière de (a). Ce qui voudrait dire que nous aurions une hausse assez vive la semaine prochaine ! J'avoue que je suis un peu dubitatif vu l'orientation du marché obligataire mais qui sait... En résumé, je ne suis sûr de pas grand chose donc à prendre avec des pincettes !

-------------------------------------------------------

Samedi 22 octobre 12h00 : décompte elliottiste et AAII

Bonjour, clôture haussière assez marquée hier aux US avec un volte face du T-Notes. Mary Daly, présidente de la Réserve Fédérale de San Francisco, a déclaré qu'il était temps de commencer à parler du ralentissement du rythme des hausses des coûts d'emprunt, pour éviter un atterrissage trop brutal de l'économie.

Du coup, le décompte dont je vous parlais vendredi dans l'après-midi reprend tout son sens, avec une vague (3) haussière de (a) haussière actuellement en cours et potentiellement assez dynamique.

Argument qui corrobore ce scénario : c'est le AAII, sondage auprès d'investisseurs particuliers américains. Cela fait 4 semaines que le sentiment baissier est très pregnant, c'est assez rare pour être souligné. En bon indicateur contrarien, cela devrait soutenir cette vague (3) de (a).

12h44 : Dollar Index.

La FED monte ses taux à marche forcée, le pays est autonome en énergie et le plein emploi règne avec un taux de chômage de 3,5 % , voilà quelques uns des facteurs qui font monter le Dollar Index. Regardez à présent les volumes depuis le 20 septembre environ : ils sont clairement montés d'un cran. Or, les volumes arrivent au début (accumulation) et à la fin (distribution) des mouvements. Le Dollar Index pourrait donc entamer un recul en trois temps vers sa MM150, symétriquement opposé à la hausse en trois temps des indices boursiers.

-------------------------------------------------------

Dimanche 23 octobre 20h56 : niveau de cash dans le marché.

Bonjour,

Bank Of America publie le niveau de Cash (liquidités) dans le marché. Il est élevé. Même s'il peut grimper à des niveaux beaucoup plus élevé, cet indicateur vient plutôt conforter d'un point de vue contrarien les autres arguments en faveur d'une hausse (en trois temps) jusqu'à la fin de l'année.

------------------------------------------------------------------

Lundi 24 octobre 14h55 : divergence sur le T-Notes

Bonjour,

Avec les premiers propos "colombes" vendredi de membres de la FED, le marché obligataire rebondit et dessine une divergence naissante sur le MACD. Pour rappel, une divergence signale un ralentissement du rythme baissier, souvent prélude à un rebond. Lorsque le MACD est en zone survendue, la divergence est plus significative. C'est le cas ici puisque le MACD teste des plus bas de 2003 et 2009. Le MACD conforte donc le biais haussier observé sur les marchés depuis une dizaine de jours.

20h45 Décompte Nasdaq MAJ

Voilà la mise à jour de ce que je pense être le bon décompte sur le Nasdaq Composite.

Comme la (4) ne peut passer sous le sommet de la (1), nous sommes en train de décomposer la (3) de (a). Si vous me suivez bien, nous serions dans la (3) de (3) de (a). Difficile de dire quand la vague (a) va s'achever : je dirais une à deux semaines. Puis place à la (b) baissière.

Je regarde attentivement la forme de la hausse : que ce soit aux US ou en Europe, ce pourrait être des biseaux. Pas de panique, il est encore tôt trop pour affirmer quoique ce soit, c'est une simple hypothèse de travail. Et n'oublions qu'après la (b), il y aura une nouvelle séquence haussière, la (c), qui nous amènerait jusqu'à mi-décembre ou la fin de l'année.

A demain.

-------------------------------------------------

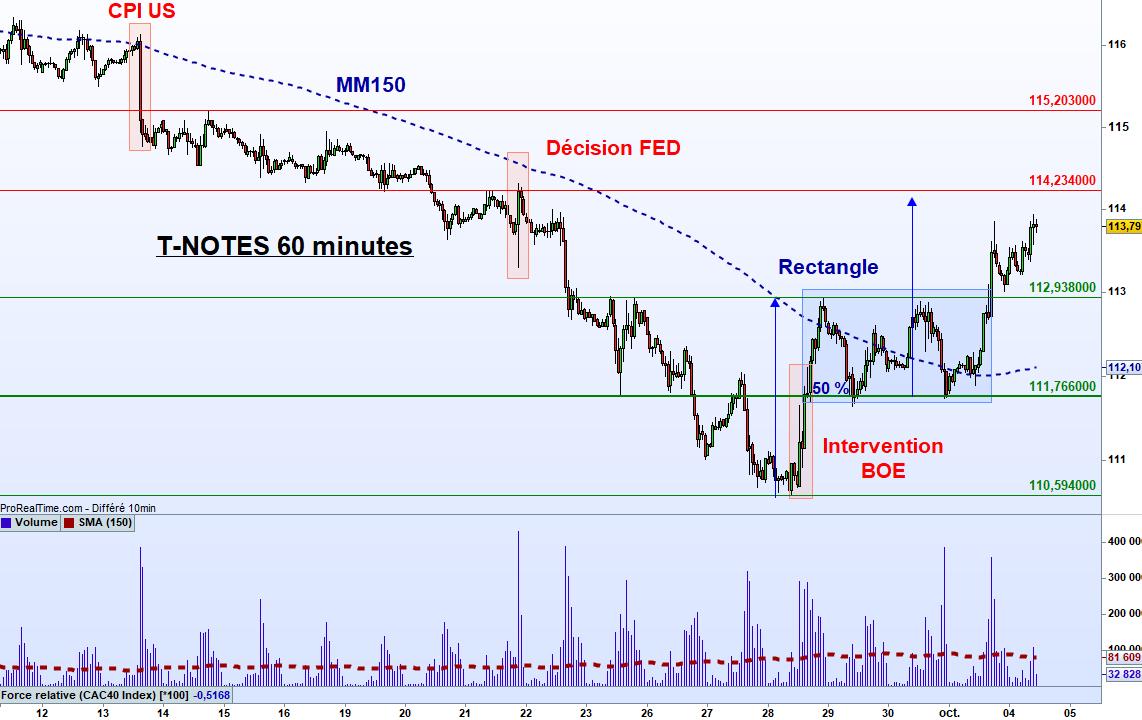

Mardi 25 octobre 16h09 : yang majeur sur le T-Notes

Bonjour,

Pas grand chose à vous proposer aujourd'hui, le scénario proposé colle pour l'instant à l'évolution du marché obligataire et du marché action.

On notera un yang majeur sur le T-Notes, c'est-à-dire une grande bougie verte, c'est-à-dire une ouverture au plus bas et actuellement une cotation au plus haut du jour. Le divergence joue à plein et la remontée du marché obligataire devrait perdurer dans les heures à venir.

Attention quand même, les GAFAM publient cette semaine. Cela pourrait potentiellement coïncider avec la vague 4 corrective.

23h10 : MAJ décompte Nasdaq après résultats Google et MSFT

Les résultats de Microsoft et Google sont fraîchement accueillis en after hours, ce qui vaut à l'indice technologique américain des futures en repli de l'ordre de -1 %. Voilà la mise à jour du décompte sur le Nasdaq Composite. J'ai grossi les dernières fluctuations pour plus de clarté.

-----------------------------------------

Mercredi 26 octobre 12h58 : décompte S&P500.

Bonjour, le Dollar baisse, l'obligataire et les actions sont à peu pres stables. Je vous propose aujourd'hui, le décompte du S&P500. La vague (a) ne devrait pas tarder à s'achever, comme pour le Nasdaq Composite. C'est une question de jours/séances je pense.

|

| Cliquez sur l'image pour l'agrandir |

17h20 : mise à jour décompte Nasdaq Composite.

Le décompte est en vie au point près, la vague (4) ne pouvant descendre sous le sommet de la (1). Pour l'instant, les US digèrent avec sérénité les résultats décevants de MSFT et GOOG mais nous avons là les prémisses de la vague corrective (b). Cette vague (b) pourrait se manifester avec la réunion de la FED la semaine prochaine. En attendant, il reste la (3) à finir, suivie de la (4) baissière et de la (5) haussière pour achever (a). Le biseau reste encore une hypothèse viable.

----------------------------------------------

Jeudi 27 octobre 13h18 : GOOG, MSFT et conséquences

Bonjour, le Nasdaq n'a pas résisté en clôture aux avertissements sur résultats de Google et Microsoft. Et en after hours, Meta ex-Facebook rajoute -20 %. Le décompte (petits chiffres en rose) est donc à ajuster et ce ne semble pas un problème car quand la vague 3 est puissante, la vague 5 a des chances d'être tronquée, ce qui est donc le cas ici (c'est à dire que la vague 5 ne dépasse pas la 3). Nous serions dans la vague 4 (chiffre rouge) qui s'achèverait sur le bas du biseau si tout se passe bien. Le marché devra trouver la force de réaliser la vague 5 haussière. Où trouvera-t-il cette force ? Je ne vois qu'un discours plus "colombe" de la FED pour cela. A suivre !

|

| Google : résistance à 104,75, biseau, sortie de biseau en gap. Les vendeurs ont la main. |

|

| Microsoft : résistance à 250 $. Gap baissier, direction vers 219 tant que le gap reste ouvert. |

|

| Google : résistance à 104,75, biseau, sortie de biseau en gap. Les vendeurs ont la main. |

13h37 : décompte alternatif.

Les vagues 5 tronquées (c'est à dire qui ne dépassent pas le sommet de la 3) sont dangereuses en Elliott. Elles ouvrent souvent la voie à une vague baissière suivante puissante. Vu comment le secteur technologique est laminé ce matin en Europe, il faut se méfier. Imaginons par exemple que le discours des banques centrales demeure faucon et nous aurions avec le biseau tout les ingrédients d'une nouvelle chute. Ce serait la vague b. Je vous propose donc le décompte alternatif.

17h03 : déluge des stats, réaction du T-Notes

PIB, PCE, Allocation chômage, consommation ménages, commandes de bien durable : toutes ces stats sont tombées à 14h30. En Europe, la BCE s'est exprimée avoir avoir relevé ses taux de 75 pdb.

Les marchés obligataires réagissent bien à ces données : ils progressent fermement. Mais cela ne suffit pas à faire monter le Nasdaq, tourmenté par les GAFAM. Il y a beaucoup de rapports de force actuellement dans le marché, difficile de dire quel scénario Elliottiste va l'emporter à très court terme. Il faut attendre.

00h02 : les GAFAM dévissent

Les stars de la technologie US vacillent. MSFT, GOOG, META et maintenant AMZN. Seul AAPL surnage. Nous serions dans la vague b, qui devrait se décomposer en 3 temps. Elle devrait nous mener jusqu'à la réunion de la Fed mercredi. Powell devra se montrer convaincant pour interrompre la chute des piliers du Nasdaq. Le marché obligataire semble déjà anticiper une discours plus accommodant.

--------------------------------------------------

Vendredi 28 octobre 11h35 : analyse Dow Jones.

Bonjour, le bon vieux clivage "valeurs défensives / valeurs de croissance" est particulièrement marqué ces derniers jours. Il est en fait en place depuis un an, comme le montre le comportement relatif Dow / Nasdaq (courbe du bas). Malgré sa surperformance, le Dow Jones montre également une formation arrondie et des sommets déclinants depuis 2022. Une consolidation devrait se manifester à court terme, dans le sillage de la vague (b) sur le Nasdaq.

11h47 : positions des traders particuliers aux Etats-Unis.

Voilà le graphique qui va concourir au rallye de fin d'année, si je ne me trompe pas dans mes anticipations (vague c haussière à venir après la b baissière). Le sentiment négatif est très important depuis 5 semaines sur le AAII (sondages investisseurs particuliers américains) et cela se traduit par des positions shorts très élevées, probablement trop. D'un point de vue contrarien, ce graphique prépare le rallye.

------------------------------------------------

Dimanche 30 octobre 21h29 : appétit pour le risque ?

Les marchés montent depuis le 13 octobre mais la semaine écoulée a été le théâtre d'un phénomène peu courant. Vous avez surement constaté que le CAC était scindé en deux vendredi : d'un côté, les valeurs défensives, en vive hausse, de l'autre les valeurs cycliques et technologiques. C'est évidemment une hausse qui ne reflète que peu d'appétit pour le risque. Ce n'est pas sain.

On retrouve en Europe ce phénomène sur les valeurs moyennes, par rapport aux indices de big caps. Regardez le Mid Cap allemand par rapport au DAX. D'abord, il confirme sur le LT le bear market en place. Les mid-caps sous-performent les big caps en bear market (qui font office de refuge car plus résistantes aux crises), surperforment en bull market.

A plus court terme, les rebonds dans une tendance baissière sont presque toujours l'occasion d'un rebond de la force relative. Lors du dernier rebond, ce fut l'inverse (rectangle bleu à droite). C'est intrigant.

Conclusion : la fuite de l'appétit pour le risque est très importante. Ce n'est pas bon signe pour les bulls à CT. Peut-être vous dites-vous que ce graphique est contradictoire avec le précédent. Vous avez raison. La subtilité réside dans le timing. Le graphique ci-dessous ne me semble pas bon signe pour les jours à venir, le graphique du dessus positif selon moi pour la fin d'année (à partir de mi-novembre).

---------------------------------------------

Lundi 31 octobre 21h15 : les gaps sur les GAFAM

Bonsoir, la FED parle mercredi et en attendant, je reviens sur l'évènement de la semaine passée : les résultats des GAFAM. La surprise est tout de même de taille. Les GAFAM ont longtemps représenté la toute puissante de "tech" américaine et aussi le symbole du bull market apparu en 2009 (je fais souvent référence à ce point de départ car il coincide avec la fin de la crise des subprimes et le début des politiques expansionnistes des banques centrales). En 2009, Apple cotait 2 $ pour 150 aujourd'hui, Alphabet (Google) 6 $ contre 95 aujourd'hui, Microsoft 12 $ contre 232 aujourd'hui, Amazon 2$ contre 102 aujourd'hui et Meta (Facebook) de 40 $ en 2013 à 93 aujourd'hui (après être passé par près de 400 $).

Les résultats n'ont pas été bons hormis Apple. Plus symptomatique, les GAFAM sous-performent le Nasdaq Composite en 2022 (hormis Apple encore). Cette sous-performance, en bleu sous le graphique, a été accentuée par les récents gaps baissiers liés aux résultats. Tant qu'ils restent ouverts, ils constitueront des résistances et il faudra se méfier d'une rechute. Ils sont donc à observer attentivement.

|

| Cliquez sur l'image pour l'agrandir. |

----------------------------------------------------------------------

Mardi 1er novembre 14h57 : gaps en Europe

Bonjour,

Tout le monde se place à la veille de la réunion de la FED. Actions, obligations, forex, personne ne veut passer à côté d'une hausse des actifs suite à un discours moins restrictif de la FED. Il est vrai que beaucoup d'indicateurs économiques ont piqué du nez ces dernières semaines, hormis peut-être les statistiques concernant l'emploi, dont on peut redouter qu'elles poussent les entreprises à augmenter leurs salariés dans le but de les garder, ce qui alimenterait mécaniquement l'inflation.

Cette inflexion du discours de la FED est-elle acquise ? Si oui, dans quelle mesure est-elle intégrée dans le récent rebond ? Sur ces questions, le marché apportera sa réponse demain à 19h.

Un gap est ouvert en Europe, grâce à la Chine qui a bondi cette nuit. Les volumes sont faibles en ce jour férié. Ce trou de cotation peut-il rester ouvert dans ces conditions. Je pense plutôt non.

16h56 : T-Notes, les gains s'évaporent, et les GAFAM pèsent

A peine publié mon graphe de 14h57, les gains se sont évaporés sur les actifs risqués : actions, Forex (Euro/Dollar), et obligations. Le marché a l'air un peu moins sûr d'un vocabulaire apaisé de Jérôme Powell demain soir. On notera que la séquence haussière du T-Notes de fin octobre ressemble en tout point à celle de fin septembre.

Et les GAFAM pèsent toujours : AMZN - 4 %, GOOG -2,5 %, APPL - 2 %, MSFT -1 %, META (ex FB) +1,8 %. Les gaps baissiers décrits dans la précédente analyse font pour l'instant office de couvercle.

Impossible de savoir quel sera la réaction des marchés au discours de la FED, mais si vous suivez un peu mon décompte Elliottiste, vous savez peut-être que j'attends une vague corrective (b) avant d'envisager un rallye haussier de fin d'année (vague c).

Réponse demain soir.

-----------------------------------------------------------

Mercredi 2 novembre 9h36 : JOLTs (Job Openings ans Labor Turnover Survey)

C'est la statistique qui a retourné les places américaines et l'obligataire hier.

Effectivement, on mesure la pression exercée par le plein emploi sur les coûts. Cette statistique est la résultante de plusieurs facteurs : la grande démission, la pyramide des âges, et la droitisation des USA, moins tolérante à l'immigration.

La FED l'a dit : elle veut casser la spirale "plein emploi - hausse des salaires - inflation" et il n'y a que la récession qui peut recréer du chômage. La FED va-t-elle garder son cap et décevoir les marchés ce soir ? Réponse 19h pour les taux (75 pdb semblent acquis) et surtout 19h30 (il me semble) pour le discours.

21h08 : Mise à jour décompte Nasdaq Composite.

La FED a rendu son verdict et les marchés n'ont pas apprécié. C'est le moment de faire le point sur le décompte du Nasdaq Composite. Nous serions dans la (b) et celle-ci retracera au maximum 100 % de la (a). L'objectif maximal serait donc 10 088, avant de partir dans la vague (c) haussière.

|

| Cliquez sur le graphique pour l'agrandir. |

21h30 : Mise à jour décompte S&P500

----------------------------------------------------

Jeudi 3 novembre 11h42 : comparatif Eurostoxx/Bund

Bonjour,

Les marchés obligataires et actions sont corrélés depuis le début de l'année. Sur les dernières semaines, l'Eurostoxx a surperformé le Bund. Une force de rappel à la baisse devrait s'exercer sur les actions.

12h46 : nombre de postes vacants par chômeur aux US

La tendance de fond est très lourde. Il y a de moins en moins de travailleurs aux Etats-Unis. J'avais évoqué les raisons de ce déséquilibre dans un autre graphique : grande démission, pyramide des âges, immigration réduite. Le graphique ci-dessous montre qu'il y a aujourd'hui presque deux postes vacants par demandeurs d'emploi. Et il n'y a pas mille façons d'embaucher et/ou de garder un employé : le bien-être au travail et le salaire. La tâche de la FED s'annonce ardue.

-----------------------------------------------------------------

Vendredi 4 novembre 9h47 : gap dans le gap

Les indices européens montent dans le sillage de la Chine où des rumeurs persistantes parlent d'un assouplissement des mesures anti-Covid. Je pense qu'il s'agit d'un prétexte, la Chine ne se contredira pas si tôt après l'allocation de Xi Jinping lors du 20ème congrès indiquant que sa stratégie anti-Covid était la bonne. Les indices chinois veulent monter, quelqu'en soit la raison, peut-être en raison de changement d'allocations.

Les indices européens passent du coup une semaine calme pour l'instant, à rebours des indices américains et des marchés obligataires. Je suis dubitatif dans la capacité de nos indices à s'affranchir durablement de leurs marchés directeurs.

L'Eurostoxx dévoile ce matin un gap dans le gap. Je vois mal le gap du jour rester ouvert sous la MM200 et la résistance à 3680. La stat de 14h30 sur l'emploi américain décidera.

11h57 : taux de chômage zone euro

Les indices européens montent contre le marché obligataire et les marchés américains. C'est très inhabituel.

Voici le graphique du taux de chômage en septembre en zone euro et UE. On est au plus bas depuis 2008, il semblerait donc que nous suivions le même chemin que les Etats-Unis avec les mêmes causes (pyramide des âges, démission, faible immigration). C'est un facteur d'inflation sur le LT.

15h23 : les stats us et la réaction du marché

3 stats sur 4 sont au dessus du consensus (salaires, création d'emplois M et M-1), le taux de chômage est supérieur aux attentes. Le marché obligataire est plutôt flat (il aurait pu se dégrader) et le marché action positive en se disant que le temps jouera pour lui : il se décorrèle de l'obligataire. Il est fort possible que la vague haussière (c) soit engagée sur les indices américains. En Europe, je ne me risque pas à un décompte. La surperformance face au grand frère américain m'échappe.