------------------------------------------------------------

En complément de cet article, je publie tous les jours des graphiques pour affiner l'analyse. Vous trouverez les graphiques en question en bas de page.

EDIT mardi 4 octobre 11h08 : T-Notes, vers l'objectif du rectangle. Mercredi 5 octobre 10h52 : les T-Notes reculent sous la résistance et les indices sous les 50 % de retracement. Jeudi 6 octobre 11h35 : décorrélation actions/obligations. Vendredi 7 octobre 11h08 : T-Notes à 61,8% de retracement 15h02 : mauvaise stat pour les marchés, vague 5 en route ? Lundi 10 octobre 9h35 : illustration "don't fight the FED" 14h39 : les actions rebondissent in intraday, les obligations reculent légèrement. 16h08 : changement de polarité sur le DAX 16h58 : Evans en rajoute une couche, le T-Notes et les indices US souffrent. Mardi 11 octobre 11h26 : résultats de LVMH ce soir. 17h15 : Nasdaq Composite/vague 5. Mercredi 12 octobre 10h35 : le T-Notes et la BoE 12h40 : Bund sur ses plus bas et Gilt attaqué. Jeudi 14 octobre 10h50 : propos de la Fed 13h45 : détente su la dette UK 14h47 : l'inflation toujours là 18h00 : l'inflation ne fait plus baisser les actions

------------------------------------------------------------

Bonjour,

Je fais le point aujourd'hui sur ce que je pense être la tendance Long Terme (LT horizon 1 an), Moyen Terme (3 mois) et Court Terme (quelques jours à quelques semaines) des indices boursiers. Je vous livre quelques uns des graphiques qui m'ont amené à cette conclusion. Il s'agit naturellement d'un avis personnel à but uniquement informatif et non d'un conseil.

LONG TERME : TENDANCE BAISSIERE

Voici quelques graphiques pour justifier cet avis.

1) Analyse des vagues Elliottistes et psychologie associée :

Les vagues d'Elliott sont associées à un certain nombre de comportements grégaires. Les vagues 1 et 2 forment une zone de fondation et d'accumulation, parfois un double creux et lancent le bull market. La vague 3 est très souvent la plus puissante, et la vague 5 est celle qui rassemble le plus fort consensus. C'est aussi là qu'arrivent en masse les particuliers, indicateur contrarien par excellence. Or, il ne vous aura pas échappé que la crise du Covid a marqué le grand retour des investisseurs particuliers, phénomène inédit depuis la bulle internet de 2000. Regardez dans le médaillon du graphique ci-dessous.

Nous serions donc arrivés au terme des 5 vagues de hausse, de 2009 à 2022, prélude à une correction en trois temps, qui durerait, si j'en crois les dernières crises de 2000 et 2008, entre 18 et 30 mois (nous baissons depuis 9 mois).

2) Un signal de vente a été donné à LT sur le marché obligataire :

La crise financière de 2007-2008 a constitué un tournant. Depuis lors, les banques centrales sont interventionnistes et expansionnistes, avec des bilans en forte croissance. Cette expansion monétaire correspond à l'apparition de plusieurs bulles d'actifs : l'obligataire, l'immobilier et, à un degré moindre, les actions. Il s'était installée dans les esprits que la création monétaire pouvait cohabiter indéfiniment avec une inflation faible. La situation actuelle nous rappelle que non.

Les banques centrales, longtemps accommodantes et peu méfiantes vis-à-vis de l'inflation, corrigent brusquement leurs politiques depuis quelques mois, avec une vitesse de resserrement monétaire jamais vu depuis les années 80, où Paul Volcker fit monter des taux de 11 à 20 % pour juguler une inflation culminant à +14 %. L'inflation recula à +3 % en 1983, mais l'économie soufra pendant 3 ans, dont 2 en récession, avant de connaître 7 ans de vive croissance avec en moyenne +4,5 % par an.

Depuis le début de l'année, les banques centrales sont désormais restrictives. Il existe un célèbre dicton qui s'appelle "don't fight the FED" et qui n'est jamais aussi bien justifié qu'aujourd'hui. Observez le graphique ci-dessous : le signal de vente a été donné de manière concomitante début janvier 2022 sur les obligations et les actions (médaillon) et la corrélation devrait perdurer.

Et dans un univers inflationniste où les taux montent, les actions sont nettement moins appétentes :

3) l'appétit pour le risque s'enfuit :

Depuis le début de l'année et sans réelle surprise, les valeurs de croissance et cycliques ont subi les dégagements les plus lourds. Les valeurs défensives résistent logiquement mieux. L'immobilier dévisse à cause des taux. La consommation souffre de la baisse de pouvoir d'achat des consommateurs à cause de l'inflation. La consommation représente un peu de la moitié du PIB en France, plus des 2/3 aux Etats-Unis.

Autre indicateur du faible appétit pour le risque ci-dessous, c'est la sous-performance des petites et moyennes capitalisations face aux "big cap". Le phénomène est particulièrement marqué pour les midcap allemandes.

Sur le graphique ci-dessous, la base 100 est début janvier 2022, lors du record historique (ou annuel).

MOYEN TERME : OCTOBRE, MOIS DU REBOND ?1) La saisonnalité :

Cet été, la saisonnalité est été bien respectée. La fin du mois d'octobre est souvent le théâtre d'un renversement haussier. En sera-t-il de même cette année ?

Confirmation que le mois d'octobre est souvent un point d'inflexion :

2) les indicateurs de sentiment :

De nombreux indicateurs de sentiment sont proches de zones extrêmes. Dans mon précédent article, je citais le nombre de positions short, très élevé, ainsi que le célèbre AAII. Cet indicateur a dévoilé jeudi dernier un taux de baissiers de 60 % pour la seconde semaine consécutive. Le record date du point bas de la crise 2008 avec 70 %.

Je rajoute cet indicateur, lui aussi en zone de tension :

Et en voici un autre, qui récence aux Etats-Unis le positionnement en % des titres sous leur MM200. Nous sommes actuellement à 19 %, avec une petite marge pour descendre encore. Tous les cercles rouges correspondent à des creux importants de marché.

Pour affiner la date du rebond, voici l'analyse de Dow et un décompte Elliottiste sur le S&P500 :

Il nous manquerait un dernier creux marginal fin octobre avant d'enclencher un rebond en trois temps qui nous amènerait jusqu'à la fin de l'année.

COURT TERME : COMMENCER A ACHETER LES BAISSES FIN OCTOBRE ?

1) l'obligataire rebondit :

Le T-Notes, clé de lecture des marchés actions, a franchi sa première résistance depuis début août. Le biais n'est plus baissier à court terme.

2) les volumes croissent enfin :

Depuis quelques séances, les volumes grimpent enfin. C'est une des conditions pour former un plancher.

Les conditions d'un plancher se mettent petit à petit en place. Attention, un dernier point bas est tout à fait possible à la fin du mois.

CONCLUSION :

Le long terme, entre 10 et 20 mois à venir, est selon moi baissier. La FED a récemment présenté ses projections économiques : de 2023 à 2025, la croissance réelle (PIB-inflation) sera négative. La sobriété énergétique pourrait être l'un des principaux facteurs de cette décroissance, la consommation d'énergie et la croissance du PIB étant parfaitement corrélés depuis la révolution industrielle.

Et ces prévisions ne prennent pas en compte le monde le plus en plus instable dans lequel nous vivons. Le Covid, le phénomène de la grande démission, la guerre en Ukraine, la montée du populisme, les effets de plus en plus évidents du réchauffement climatique sont là pour en témoigner. De nouveaux dangers pourraient ainsi émerger, compliquant les politiques économiques.

Le moyen terme est plus optimiste. Fin octobre, nous pourrions trouver un point bas qui nous stabiliserait jusqu'à la fin de l'année, voire nous offrirait un petit rallye. Le début 2023 serait par contre dangereux car nous aborderions la vague 3 de III, la plus puissante.

Le court terme est encore indécis et risqué. Un rebond est en cours grâce à l'obligataire mais il pourrait s'effacer au profit d'un dernier coup de griffe des ours, avant le rebond de moyen terme.

Les informations et analyses diffusées dans cet article sont à titre purement informatif et ne constituent ni une offre, ni un conseil pour les investisseurs. Il s'agit d'un avis personnel et la responsabilité de l'auteur ne saurait être retenue directement ou indirectement. --------------------------------------------------------------------------

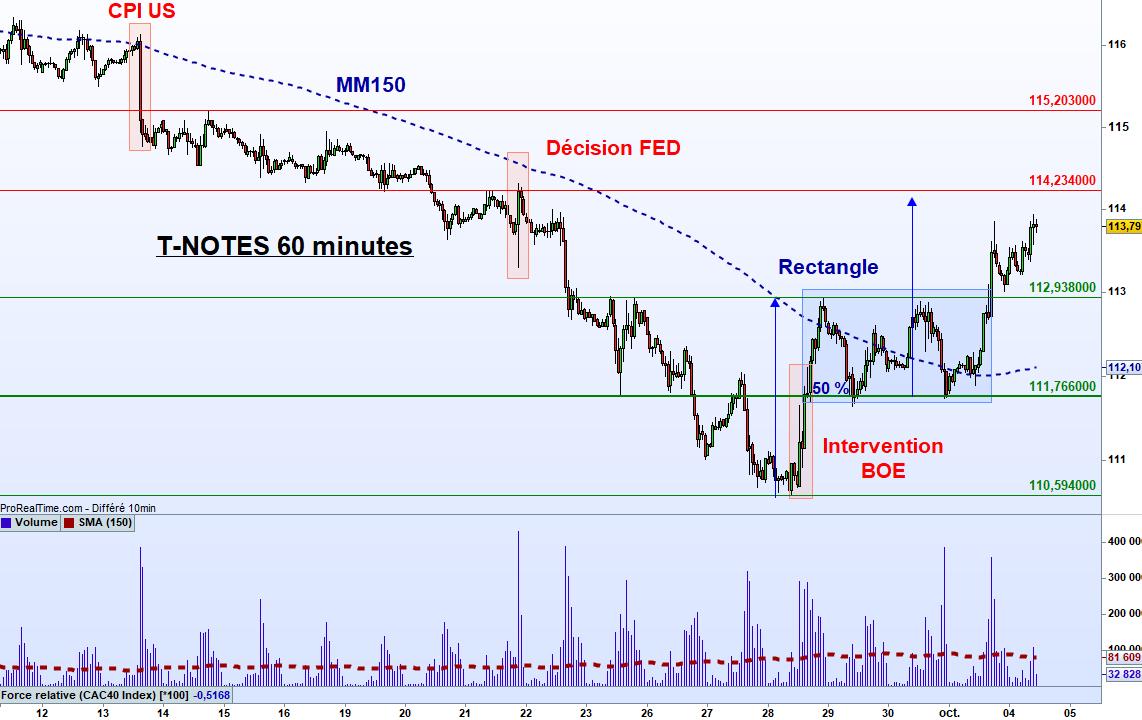

EDIT mardi 4 octobre 11h08 : T-Notes, vers l'objectif du rectangle

Bonjour, la sortie par le haut du rectangle sur le T-Notes a donné un signal d'achat TCT sur les actions. Celles-ci vont continuer de bien se comporter jusqu'au test de la prochaine résistance à 114,23. C'est aussi l'objectif du rectangle.

-------------------------------------------

EDIT mercredi 5 octobre 10h52 : le T-Notes recule sous la résistance et les indices sous les 50 %.

Bonjour, le T-Notes n'a pas eu la force de se hisser jusqu'à la résistance, il recule assez nettement ce matin, comme le Bund, malgré des PMI plutôt inférieurs aux attentes. En données journalières, on observe la force de la résistance.

Sur les indices, en Europe, en bon suiveur du marché obligataire, on reflue sur les 50 % de retracement. Les marchés américains sont plus faibles, ils n'ont retrace que 38 %. La vague 4 de reprise est-elle achevée, prémisses d'un retour sur les derniers points bas ? C'est une hypothèse viable mais pas certaine.

-----------------------------------------------

EDIT jeudi 6 octobre 11h35 : les actions et les obligations se décorrèlent.

Bonjour, les actions restent sur leurs plus hauts à CT (quelques jours) alors que le T-Notes et le Bund ont rendu une bonne partie de leur gains. Attention à cette décorrélation, les marchés obligataires étant directeurs.

------------------------------------------------

EDIT vendredi 7 octobre 11h08 : le marché obligataire a retracé 61,8 % de la hausse.

Bonjour, je poursuis l'analyse du T-Notes, clé de lecture des marchés actions. CAC, DAX, Eurostoxx n'ont pas encore retracé 38,2 %, le premier retracement de Fibo, du rebond initié fin septembre tandis que le T-Notes et le Bund ont retracé légèrement plus que 61,8 %. Les décorrélations sont courantes mais elles ont été systématiquement en défaveur des actions depuis deux mois. En clair, les actions finissent par suivre l'obligataire, toujours plombé par la multiplication des propos "faucons" des banquiers centraux. Les investisseurs auront les yeux rivés à 14h30 sur les créations d'emplois US et des salaires.

EDIT : 15h02 baisse du chômage, hausse des créations d'emplois. La FED n'avait même pas besoin de cela pour durcir son discours. Le 61,8 % est enfoncé nettement sur les obligations, attention au rattrapage sur les actions. La dernière vague baissière 5 semble en route.

------------------------------------------------

EDIT lundi 10 octobre 9h35 : illustration "don't fight the FED".

Il n'y a pas milles façons de faire baisser l'inflation. "Il faut cesser de stimuler les agents économiques" pour citer Lagarde et pour cela, il faut réduire la quantité de monnaie émise, ce que font très bien les banques centrales comme le montre le graphique ci-dessous. Les marchés sont le cadet de leur souci désormais.

EDIT 14h39 :

Les actions rebondissent en intraday (dans de faibles volumes), à l'inverse des obligations qui, après un rebond initial, basculent dans le rouge. Le marché obligataire est directeur depuis des mois, c'est lui qui donne le ton. Le rebond des actions, particulièrement le DAX, semble donc simplement technique (peut-être une vague 2 de 5).

EDIT 16h08 : changement de polarité sur le DAX.

Quand on intervient sur des unités de temps très courtes (ici le 5 minutes), c'est très souvent le hasard qui opère, sauf lorsqu'on est dans une tendance marquée. C'est ici le cas et le DAX vient de faire un changement de polarité au point près sur 12 407 points.

EDIT 16h58 : Evans, un gouverneur de la FED, indique que la politique restrictive de la FED durera "un certain temps". Les discours faucons s'enchaînent et il n'en a pas fallu plus pour faire chuter le T-Notes et les indices américains.

-----------------------------------------

EDIT Mardi 11 octobre 11h26 : résultats de LVMH ce soir après la clôture.

Bonjour, c'est le premier grand rendez-vous des résultats du T3. LVMH, c'est la première capitalisation du CAC, et le luxe pèse désormais 35 % dans l'indice français. Et surtout, c'est une valeur forte (la force relative en bas du graphique se stabilise au plus haut historique face au CAC), pilier du CAC 40. Hier, un autre secteur fort, celui des spiritueux avec Pernod et Remy Cointreau, a été attaqué suite à des chiffres de ventes décevants lors de la semaine de la fête nationale en Chine. Est ce que ce sera le cas également pour le luxe ? Déception interdite ou gare à la sanction.

EDIT 17h15 : le Nasdaq en avance

Le Nasdaq est le premier indice à casser de manière claire ses plus bas annuels. Il est en vague 5 et celle-ci peut théoriquement s'arrêter à tout moment. Sauf que, par souci de synchronisation, il serait normal d'attendre que tous les indices aient cassé leurs plus bas (ce qui valide la vague 5) avant d'essayer de chercher le terme de cette séquence en 5 temps (chiffres en bleu). Pour rappel, une fois la vague 5 terminée, plutôt vers la fin du mois, nous entrerions dans une a-b-c haussière jusqu'à la fin de l'année.

--------------------------------------------------

EDIT mercredi 12 octobre 10h35 : le T-Notes et la BoE.

La BoE souffle le chaud et le froid, tiraillée d'un côté entre sa volonté de lutter contre l'inflation, ce qui implique de réduire son soutien, et de l'autre la nécessité de défendre sa monnaie, attaquée depuis l'annonce du plan de relance de la première ministre, et les fonds de pension, ce qui implique de l'accroître. Voilà tout le dilemme et le BoE vient d'annoncer deux actions contradictoires en l'espace de quelques heures. Les marchés obligataires et d'actions subissent de la volatilité mais sans signal majeur : ils consolident en attendant le chiffre de l'inflation US des prix à la production à 14h30. A noter les bons résultats de LVMH ce matin : le luxe ne subit ni l'inflation (le groupe peut ajuster ses prix sans difficulté) ni le ralentissement économique, qui épargne les hauts revenus.

12h40 : la dette du Royaume-Uni attaquée.

Avec +16 points de base, le rendement de l'obligation à 10 ans du RU tente de franchir ses récents plus hauts (dans le médaillon). On parle tout de même de la sixième puissance économique mondiale. Le Bund n'est pas à l'aise avec cette idée et teste également ses plus bas (là, je parle de l'obligation, inverse du rendement).

Cassera, cassera pas sur la statistique de 14h30 ? En termes de probabilité, avantage à la tendance en cours.

----------------------------

Jeudi 14 octobre 10h50 : propos de la Fed.

Hier, les marchés ont réagi stoïquement aux chiffres des prix à la production US légèrement supérieurs aux attentes. Ou plutôt, ils n'ont pas vraiment réagi : peu de volumes, peu de volatilité. Le discours de la Fed reste pourtant toujours aussi faucon, avec un extrait ci-dessous. Je ne vois pas de renversement de tendance à venir. La vague 5 devrait continuer à inscrire de nouveaux plus bas.

EDIT 13h45 : détente sur la dette UK

Le marché action est actuellement corrélé à 90 % sur la dette UK. Elle se détend, les actions montent.

14h47 : l'inflation toujours là

Après le répit matinal lié à la détente de la dette du UK (sur rumeurs d'abandon de certains pans du plan de la première ministre), l'inflation US ressort 0,1 % au-dessus du consensus. Le T-Notes revient sur ses plus bas et devrait les enfoncer en clôture pour compléter sa vague 5 baissière.

EDIT 18h : l'inflation ne fait plus baisser les actions.

Ces derniers mois, les chiffres d'inflation supérieurs aux attentes ont toujours envoyé les actions et l'obligataire au tapis. Pas cette fois !

Il est donc possible que la vague 5 soit achevée aux Etats-Unis. En Europe, on aurait une vague 5 qu'on appelle "tronquée" c'est à dire sans nouveau plus bas.

Quoiqu'il en soit, si la séquence 1-2-3-4-5 est achevée, nous sommes à l'aube d'une séquence haussière en a-b-c jusqu'à la fin de l'année. Bien sûr, je préparerai un article sur le sujet.

Aucun commentaire:

Enregistrer un commentaire