------------------------------------------------------------------------

En complément de chaque article, je publie tous les jours des graphiques pour affiner l'analyse. Vous trouverez ces graphiques en bas de page.

Jeudi 8 juin 8h48 : Rush sur le Nasdaq. 9h20 : les marges des multinationales. 11h58 : Stellantis. 15h42 : 4 nouveaux plus hauts sur le CAC. Vendredi 9 juin 13h48 : trois IS. 16h10 : rotation sectorielle. Dimanche 11 juin 20h34 : le VIX bas est-il un handicap ? Lundi 12 juin 14h56 : Eurostoxx 50. 21h57 : Semi-conducteurs superstar. 22h20 : tentative décompte Nasdaq. Mardi 13 juin 14h55 : secteur industriel. 19h33: pétrole. Mercredi 14 juin 10h12 : la participation s'accroît, entrée en inertie. Jeudi 15 juin 12h10 : record marginal sur le Dax. 15h47 : Dow Jones. Vendredi 16 juin 10h28 : Europe - Ibex. 12h : comparatif S&P500/VIX. Lundi 19 juin 11h10 : Eurostoxx 50 sous résistance. Mardi 20 juin 12h40 : les cycliques en repli. Mercredi 21 juin 9h09 : Inde. 16h18 : comparatif S&P500/Bitcoin. Jeudi 22 juin 9h37 : gaps en Europe. 9h50 : Nasdaq 100. Vendredi 23 juin 9h40 : Eurostoxx 50. 12h02 : CAC en mode défensif.

-----------------------------------------------------------------------

Bonjour,

Le rituel "Sell in may and go away" n'aura généré qu'une consolidation baissière d'un mois en Europe, sans intensité. Les Etats-Unis, et c'est une première depuis septembre 2022, ont par contre retrouvé de la force intrinsèque. Ils semblent reconquérir depuis quelques semaines leur rôle de marché directeur, peut-être car leur cycle de hausse des taux s'achève. Le mois de mai aura ainsi vu les Nasdaq s'envoler, grâce aux GAFAM et aux semi-conducteurs, eux-mêmes dynamisés par les promesses de l'intelligence artificielle. Le S&P500, au plus haut depuis l'été 2022, a suivi ses pas tandis que le Dow, plus défensif, a stagné.

La question posée par cet article est la suivante : faut-il acheter en juin ? Réponse en graphiques.

1) L'analyse graphique :

Vous le savez, je défends l'idée d'une tendance haussière de fond sur les indices depuis le début d'année 2023. Sur la plupart des indices, nous avons en effets les caractéristiques graphiques d'une dynamique positive sous la forme de creux et sommets ascendants, de moyennes mobiles haussières et parfois de plus hauts historiques. Aux Etats-Unis, le mouvement était plus poussif mais les nouveaux records annuels outre-Atlantique relancent le décompte Elliottiste que je vous avez soumis il y a quelques temps.

|

| Cliquez sur les graphes pour les agrandir. |

Concernant le Nasdaq Composite, le plus dur a été réalisé en franchissant 12 260 points. La tendance est encore balbutiante si on s'en réfère aux creux et sommets ascendants, et à la MM 150. Mais l'impulsivité du mouvement associée aux volumes est un facteur positif.

Enfin, le Dow Jones est en consolidation latérale depuis 8 mois : il suffit d'attendre le signal de sortie.

En Europe, le constat n'a pas changé depuis quelques mois : les creux et les sommets ascendants s'enchaînent sur l'Eurostoxx, avec des polarités bien marquées : les seuils "inflation" et "SVB" ont en effet bien fonctionné.

Je rappelle qu'une polarité est souvent liée à un évènement fondamental. Lorsque le niveau est franchi, cela signifie que l'évènement en question est jugé comme "intégré dans les cours" donc négligeable. L'opinion positive sur les indices a été initiée lorsque 4024 a été débordé début janvier sur l'Eurostoxx 50. Ce niveau est devenu ensuite support. Le raisonnement est identique concernant le niveau "SVB" à 4210, récemment testé.

L'indice champion du monde est actuellement le Nikkei, au plus haut depuis 1990. Là aussi, on perçoit bien les creux et sommets ascendants. Les indices à la traîne sont les indices chinois. Il est d'ailleurs un peu étonnant d'observer autant de dichotomie graphique entre ces deux pays voisins.

2) L'analyse comportementale ou contrarienne :

Les marchés haussiers grandissent dans l'incrédulité et s'éteignent dans l'euphorie. C'est pour cette raison que gagner de l'argent en bourse n'est pas chose aisée. Il faut inverser sa psychologie et être contrarien car le marché ne va jamais où l'attend la majorité des intervenants.

Et depuis fin 2022, le marché se caractérise par un pessimisme fortement ancré. Depuis 20 ans, parfois plus, les indicateurs de sentiment (IS) n'ont jamais mesuré autant de méfiance. La hausse de plus de 10 % des indices depuis le début de l'année est donc logique. Où en sommes-nous sur les IS ?

AAII : il s'agit d'un sondage d'opinion qui mesure le sentiment des investisseurs particuliers américains. Voilà 40 ans qu'il n'avait pas été observé autant de persistance dans le pessimisme. En effet, cela fait un an et demi que les bears surpassent les bulls dans cette enquête. Même le bond de +26 % du Nasdaq n'aura pas convaincu les investisseurs. Et tant mieux, les bull market se nourrissent du scepticisme.

Tous les indicateurs de sentiment ne se valent pas. Il faut sélectionner ceux dont la corrélation inversée par les indices est avérée dans le temps. Les ratios put/call fonctionnent assez bien, le VIX aussi mais il arrive parfois que pendant un laps de temps, ils se détraquent. Une parade consiste à les cumuler pour écarter les fausses pistes. Voici un sondage qui a traversé les cycles avec un certain succès :

D'autres sondages montrent par contre une amélioration du sentiment de marché, sans jamais basculer dans l'euphorie ou la complaisance. Disons que certains IS dévoilent désormais une certaine neutralité, comme le VIX notamment. Le coût de l'assurance a en effet baissé, jusqu'à casser récemment un gros support. L'idéal serait de conjuguer la fin de la vague 5 sur le S&P500 avec le test de 9 sur le VIX.

3) L'analyse inter et intra-marché :

Tous les feux ne sont pas au vert pour autant car demeure le problème de la participation.

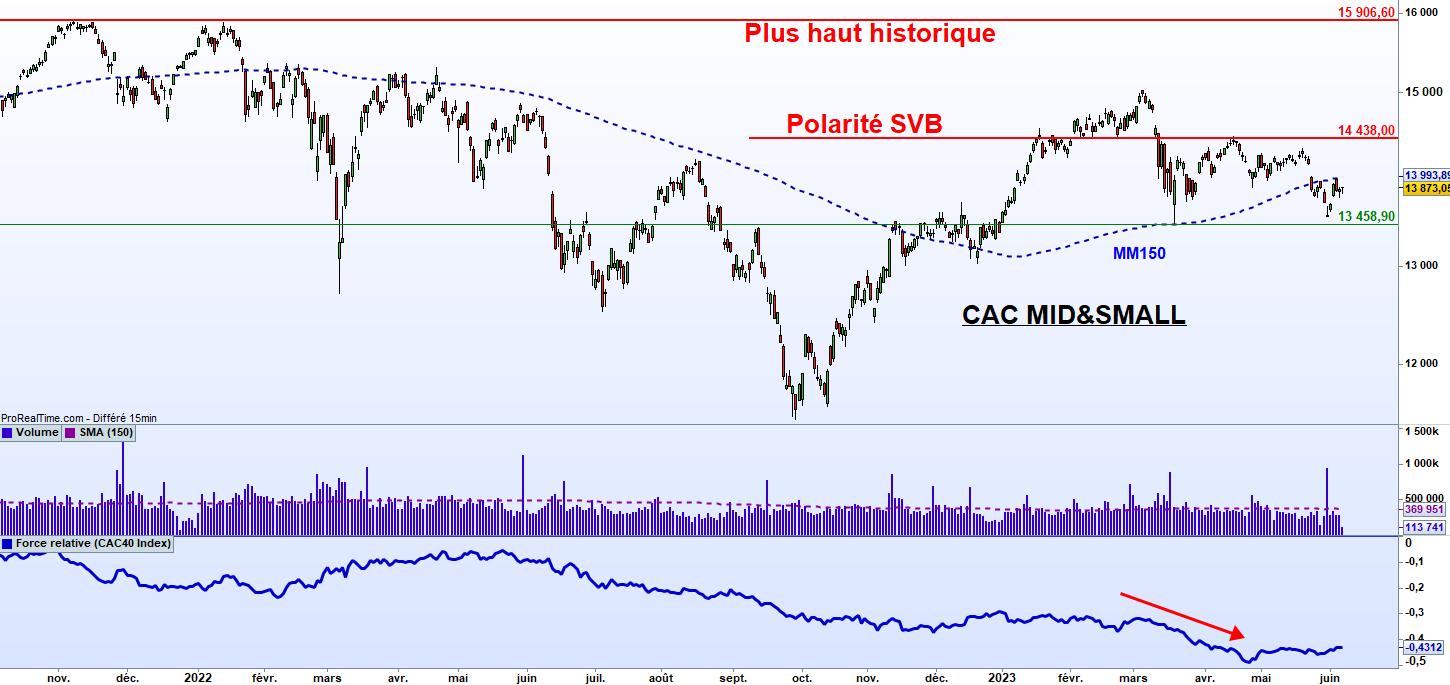

Pour l'instant, les small&mid restent à l'écart de la hausse. Et comme il s'agit d'un indicateur essentiel de l'appétit pour le risque, on peut le dire, ce bull market n'est pas très attrayant.

Sur l'indice CAC Small&Mid, on constate que les prix ne se sont pas remis de la faillite SVB. Ils n'ont pas réussi graphiquement à reconquérir ce niveau, contrairement aux Big caps. Dans cet environnement de taux élevés et de resserrement des conditions de crédit, l'accès aux liquidités n'est pas le même que vous soyez une petite entreprise ou une multinationale. Il en découle une sous-performance problématique des small&mids face au CAC. Le franchissement de la polarité à 14 438 points est essentiel pour la pérennité du bull market présent sur les grands indices.

Même constat que le Mdax. 28 173 points à surveiller attentivement.

Aux Etats-Unis aussi, la participation est assez faible. Le Russel 2000 est en nette sous-performance depuis la faillite de la SVB face au S&P500. On observe toutefois une petite éclaircie récente sous la forme d'une sortie de rectangle dynamique. Le début de quelque chose ? Difficile à dire.

On notera toutefois que les investisseurs sont allés très loin dans leurs arbitrages. Trop peut-être ?

CONLUSION :

La structure interne du marché n'a pas beaucoup évolué. Le fossé est toujours présent entre les big caps, les GAFAM, les semi-conducteurs, et le reste de la cote : certaines cycliques et les small&mid caps. Certains diront que ce bull market est risqué et on ne peut totalement leur donner tort tant que la participation ne s'élève pas.

Reste que le marché est protégé par une autre faible participation : celle des intervenants. Les indicateurs de sentiment le montrent assez clairement, une grande partie des investisseurs est hors marché. Et lorsque les portefeuilles sont vides, le risque baissier est mécaniquement amoindri.

Du coup, faut-il acheter en juin ou pas ? La réponse est la suivante : il faut rester très sélectif et ne pas sortir des sentiers empruntés par les investisseurs. Tant que le signal haussier n'est pas donné sur le Russel 2000, le CAC Small&Mid et le Mdax, ce marché restera à deux vitesses.

Avertissement : les analyses diffusées dans cet article sont à titre purement informatif et ne constituent ni une offre, ni un conseil pour les investisseurs. Il s'agit d'un avis personnel et la responsabilité de l'auteur ne saurait être retenue directement ou indirectement.

--------------------------------------------------------------------------------------------------

Jeudi 8 juin 8h48 : Rush sur le Nasdaq.

Bonjour, les flux se sont emballés la semaine dernière sur le Nasdaq. Et cela pourrait correspondre... à une correction sur les technologiques. Prudence à court terme sur les valeurs de croissance. Le marché pourrait faire tourner.

9h20 : les marges des multinationales.

La banque du Canada et d'Australie ont remonté hier leur taux, surprenant un peu les marchés. C'est aussi ce qui explique le recul des valeurs de croissance. Le problème a été identifié il y a plusieurs semaines déjà par deux études dont une de la BCE : les multinationales, qui jouissent du pricing power c'est-à-dire de la capacité à imposer leurs prix, ont profité de l'inflation pour augmenter leurs marges. Et la tentation est forte de les maintenir même quand leurs coûts baissent, ce qui est le cas. Voici un graphique assez parlant des marges dans la grande distribution, publié hier sur France 2. Et un autre sur les ventes en valeur et en volume. Vous avez surement entendu parlé du bras de fer entre Bruno Le Maire et les 75 multinationales de l'agro-alimentaire, qui rechignent à revenir à la table des négociations. A l'époque, lors de la publication de son rapport, la BCE avait conclu que les prix allaient naturellement baisser pour contrer la chute de la demande. Pour l'instant, ce n'est pas (encore) le cas. Et la hausse des taux ne ferait pas baisser cette inflation là, qui n'est pas du ressort de la demande, mais de l'offre !

11h58 : Stellantis.

L'auto et les banques trustent les premières places du palmarès aujourd'hui, en lien avec les décisions des banques centrales canadienne et australienne. Les auto allemandes Mercédès et BMW sont au plus haut historique, au passage, c'est un bel exemple de pricing power. Stellantis va-t-elle à son tour lancer un signal haussier ? Le triangle en cours, posé sur un 50 % de retracement, est à surveiller.

15h42 : 4 nouveaux plus hauts CAC.

4 nouvelles valeurs du CAC font des nouveaux plus hauts annuels aujourd'hui. Il s'agit d'ACCOR, CREDIT AGRICOLE, LEGRAND et VEOLIA, 4 secteurs différents. Les grands indices restent bien orientés.

-------------------------------------------------

Vendredi 9 juin 13h48 : trois IS (indicateurs de sentiment).

Bonjour,

1) le AAII a basculé dans le vert, une première depuis des mois. Pour info, dans les bull market classiques, le AAII Bull monte à 50-55 en haut des vagues et redescend vers 30 dans les bas de consolidation. Ce n'est pas un indicateur très précis.

2) Selon un sondage de JP Morgan, l'appétit pour les actions reste faible.

3) les ratios put / call sont à 0,55 environ en moyenne 5 jours. En haut de vague de bull market, les données observées sont à 0,35-0,40.

16h10 : rotation sectorielle.

----------------------------------------------------

16h18 : comparatif S&P500/Bitcoin.

---------------------------------------------------------------

Bonjour Parthénon, Au sujet de l'analyse graphique, ce qui sera intéressant c'est de prendre du recul pour voir - de manière tentative - à quelle phase du cycle on se trouve. Il est certain qu'en attendant de faire (éventuellement des nvx hauts), cela reste hypothétique.

RépondreSupprimerJe me permets de te suggérer un mini focus - très intéressé - qui est la position relative des Small/ Mid Vs. Méga/Grandes.

Encore merci pour ton travail

Bonjour Bernard, oui j'ai des graphiques intéressants sur les small qui vont t'intéresser. Concernant le grand cycle, j'ai rarement réussi à prédire au-delà de quelques mois. C'est en général la durée de vie du sentiment de marché.

RépondreSupprimerJe me méfierais des statistiques partagées par une chaine de TV, à fortiori FR2 dont les partis-pris sont régulièrement dénoncés.

RépondreSupprimerJ'ai exploré le site de l'INSEE et n'ai pas retrouvé ces chiffres. S'il est normal que le creux du COVID se soit comblé, je trouve la progression à 48%, soit environ +20% vs l'AVANT Covid, assez suspecte.

Un lien pour vous faire une idée: https://www.insee.fr/fr/statistiques/2830260.

Je n'ose croire que France 2 ait maquillé les chiffres de l'Insee. Ce serait une grossière faute journalistique assimilable à la désinformation. Je suis un peu dubitatif par rapport à ta méfiance. En plus, le graphique de France 2 colle avec celui juste du dessus et avec plusieurs rapports sur le sujet, dont un de la BCE.

RépondreSupprimer