------------------------------------------------------------------------

En complément de chaque article, je publie tous les jours des graphiques pour affiner l'analyse. Vous trouverez ces graphiques en bas de page. Lundi 11 septembre 11h12 : gap commun sur CAC. Mardi 12 septembre 17h20 : T-Notes toujours "lourd". Mercredi 13 septembre 15h00 : CACmid&small. Jeudi 14 septembre 11h55 : marges entreprises. Vendredi 15 septembre 10h58 : course de fond de la BCE. 11h05 : gaps en Europe. 11h10 : LVMH. Lundi 18 septembre 12h17 : T-Notes et VIX. Mardi 19 septembre 16h25 : Bund. Mercredi 20 septembre 10h43 : résilience + IBEX. Jeudi 21 septembre 10h30 : FED et croissance. Vendredi 22 septembre 9h30 : 3 gaps sur le CAC. 12h55 : SOX. 15h07 : S&P500 décompte. 16h40 : Eurostoxx 50. 18h48 : la Chine aussi. Lundi 25 septembre 8h55 : saisonnalité. Mardi 26 septembre 14h47 : un peu de hauteur. Mercredi 27 septembre 12h22 : Eurostoxx 50. Jeudi 28 septembre 16h18 : T-Notes proche d'un support. 17h32 : SOX. Vendredi 29 septembre 9h22 : indicateurs de sentiment. Lundi 2 octobre 15h35 : en attendant les volumes. Mardi 3 octobre 10h27 : Nasdaq 100 dans les starting block ? Mercredi 4 octobre 11h33 : Eurostoxx 50. 11h40 : Nikkei. 17h37 : volatilité implicite Eurostoxx 50.

-----------------------------------------------------------------------

Bonjour,

Lors de mon dernier article du 14 août intitulé "La consolidation l'emporte sur le scénario haussier", j'envisageais de mi-août à fin septembre "une consolidation à plat ou bien une consolidation baissière voire une correction baissière". Pour l'instant, c'est plutôt le scénario le plus favorable qui se dessine sur les actions mais le mois de septembre avance et certains risques graphiques apparaissent. Il y a aussi des motifs d'espoir, des facteurs de soutien. Passage en revue des différents angles d'analyse. Avec une projection sur l'après septembre.

1) L'analyse graphique :

Selon le décompte Elliottiste du S&P500, il manquerait un temps de baisse dans cette vague 4 avant d'entamer un nouveau cycle de hausse en 5 temps. L'alternative à ce décompte est que la vague 4 soit terminée et que nous soyons dans la 2 de 5. Dans le premier cas, le S&P500 reculerait sous son dernier point bas vers la MM150, dans le second cas, il oscillerait globalement à plat.

2) L'analyse inter et intra-marché :

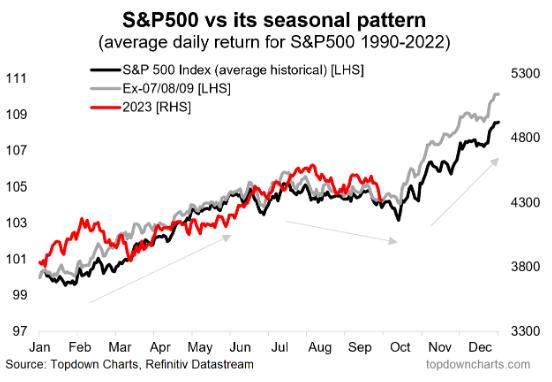

Je l'ai beaucoup évoquée dans mon dernier article, la saisonnalité n'est pas favorable en ce mois de septembre. Le graphique le plus précis, car retraité en fonction des années présidentielles américaines, prévoit sur le S&P500 une consolidation baissière voire une petite alerte en fin de mois avant d'enchaîner une dernier trimestre de bonne facture.

Je récapitule l'alternative pour le mois de septembre. L'opinion qui suit (neutre, baissier, haussier) indique l'implication sur les actions.

S&P500 : neutre à baissier selon le décompte Elliottiste. On surveillera le fort niveau à 4210 points sur l'Eurostoxx 50 pour confirmation.

Saisonnalité : neutre à baissier.

Marché obligataire : neutre à baissier, probabilité de hausse réduite. On surveille 109,50 sur le T-Notes.

Pétrole : baissier (rappel : le qualificatif indique l'implication sur les actions).

Chine et secteur du luxe : neutre à baissier, probabilité de hausse très réduite. On surveille 42,58 sur l'indice chinois et le point d'articulation à 765 euros sur LVMH.

Analyse contrarienne : les risques sont plutôt haussiers pour les actions mais vu l'alignement des planètes ci-dessus, il vaut mieux être prudent.

Au final, la conclusion ne varie pas beaucoup du précédent article. Le mois de septembre présente des risques modérément baissiers. Au-delà, mon sentiment est toujours haussier pour le dernier trimestre. N'oublions pas que les marchés actions ont résisté à une guerre, une inflation jamais vue depuis 30 ans, des taux obligataires très concurrentiels, une crise bancaire aux Etats-Unis. Ce n'est à mon avis pas pour craquer/kracher à cause d'une potentielle récession largement anticipée par les investisseurs depuis des mois.

Avertissement : les analyses diffusées dans cet article sont à titre purement informatif et ne constituent ni une offre, ni un conseil pour les investisseurs. Il s'agit d'un avis personnel et la responsabilité de l'auteur ne saurait être retenue directement ou indirectement.

--------------------------------------------------------------------------------

Lundi 11 septembre 11h12 : gap commun sur CAC.

Bonjour, certains indices européens, dont le CAC, ouvrent ce matin un gap haussier. Comme il est situé dans la consolidation, il s'agit d'un gap commun destiné à être comblé rapidement. Le scénario de consolidation est donc toujours à l'oeuvre, d'autant que le marché obligataire ne rebondit pas.

------------------------------------------------------

Mardi 12 septembre 17h20 : T-Notes toujours "lourd".

Bonjour, malgré la hausse du taux de chômage à 3,8 % et la baisse des indicateurs d'activité, le T-Notes reste collé à son support majeur, sans velléité de reprise. Un rebond va-t-il se matérialiser ? Difficile à dire. Les sommets restent descendants (traits mauves) depuis mai et cette spirale baissière est compliquée à retourner.

-----------------------------------------------------------

Mercredi 13 septembre 15h00 : CACmid&small.

Bonjour, le CACmid&small ne stabilise, tant au niveau des prix que du comportement relatif face au CAC. Le dernier cycle de surperformance date de.... 2020 ! Il faut toujours être très sélectif dès qu'on s'aventure sur ce segment de marché.

-------------------------------------------------

Jeudi 14 septembre 11h55 : marges entreprises.

Bonjour, il ne se passe rien sur les marchés donc petit coup d'œil sur les marges des entreprises. Elles ont triplé en 30 ans. C'est assez remarquable et la productivité est surement une explication.

--------------------------------------------------------

Vendredi 15 septembre 10h58 : course de fond de la BCE.

Bonjour, la BCE opte pour une politique de taux élevés dans le temps pour lutter contre l'inflation. Il y avait deux écoles : une, à la Trichet, qui aurait monté les taux à 6 ou 7 % pour tuer rapidement l'inflation avec en corollaire une forte recession, l'autre, plus douce mais plus beaucoup plus longue, qui privilégie des taux moins élevés. Les marchés actions apprécient, les marchés obligataires sont plus dubitatifs, les gains du Bund d'hier étant annihilés ce jour.

11h05 : gaps en Europe.

Les indices actions apprécient le discours de Lagarde en ouvrant un gap ce matin. Sur le CAC, ce trou de cotation est un peu plus gros, grâce au luxe et de meilleures données provenant de Chine. Une nouvelle fois, ce gap apparaît dans la zone de consolidation : on peut donc s'interroger sur sa capacité à rester durablement ouvert. Tous les gaps ont été comblés depuis deux mois et je ne vois pas trop pourquoi celui-ci échapperait à la règle.

11h10 : LVMH.

Le luxe rebondit ce matin grâce à la Chine. Je referai bientôt un point sur les indices chinois. LVMH ne ferait-il pas qu'un simple pull back sur la zone de résistance 765/772 euros ? C'est une hypothèse plausible car la force relative a piqué du nez ces derniers temps.

-------------------------------------------------------

---------------------------------------------

Parmi les indices européens forts, on observe l'IBEX, riche en banques.

-----------------------------------------------------------

Jeudi 21 septembre 10h30 : FED et croissance.

Bonjour, la FED a durci le ton hier soir, ce qui vaut une séance négative aux indices. Sur ce graphique, on voit que l'inflation est plutôt domptée mais pas la croissance. C'est elle qui tire les taux vers le haut. L'idée est donc que les investisseurs finissent par voir le verre à moitié plein. Reste à déterminer le timing.

---------------------------------------------

Vendredi 22 septembre 9h30 : 3 gaps sur le CAC.

Bonjour, le CAC ouvre un troisième gap baissier en peu de temps. Il y a une théorie sur les gaps qui dit qu'au troisième gap, le courant vendeur s'épuise. A suivre.

12h55 : SOX.

L'indice des semi-conducteurs se rapproche du support majeur à 3230 points. C'est un excellent point d'entrée avec rendement/risque associé.

15h07 : S&P500 décompte.

Le S&P500 passe légèrement sous son son creux du 18 août, ce qui a tendance à valider le décompte en cours. Il va falloir à présent rechercher le point bas de cette "c". Cela pourrait prendre quelque temps encore.

16h40 : Eurostoxx 50.

Troisième longue mèche basse sur 4180 points. Ce niveau attise les convoitises. Point bas durable ?

18h48 : la Chine aussi.

---------------------------------------------

----------------------------------------------------

---------------------------------------------------

Bonsoir Parthénon,

RépondreSupprimerSur le TLT, je crois qu'il est avéré que les Small & Mid surperforment les Grandes, pour des raisons faciles à comprendre (potentiel de croissance et adaptabilité surtout).

Peut-on alors en déduire que la tendance devrait, après des années de vaches maigres - et tout du moins en relatif - s'inverser tôt ou tard ?

Bonjour Bernard, j'ai un doute sur ta question. Tu demandes si les Mid&Small vont retrouver le chemin de la surperformance ? Si c'est bien cela, cela va dépendre en partie des taux. Elles y sont très sensibles comme le montre le CACMid&Small qui n'a pas débordé le seuil "SVB" à 14 438 points. Il faut attendre les signaux graphiques. Pour l'instant, nous ne les avons pas.

RépondreSupprimerJe sens une fin de 4 pour attaquer la 5 ....

RépondreSupprimerTiming difficile à déterminer. Encore un peu de patience à mon avis.

SupprimerUne belle claque. Je patiente.

SupprimerLe luxe reste faible (Hermes casse un niveau aujourd'hui) comme la Chine, le pétrole est fort, le marché obligataire est fragile, les volumes ne montrent pas encore le retour des acheteurs. Patience, patience...

SupprimerBonsoir, concernant le supposé biseau sur le Nasdaq 100, que dis la théorie sur le nombre de contacts sur les bornes hautes et basses et en cas de validation haussière, y a t'il un objectif théorique en nombre de points. Quelle est la probabilité de sortie haussière dans ce cas ?

SupprimerMerci d'avance pour les précisions techniques, je suis un peu novice dans ce domaine

Michel

Salut Michel, non il n'y a pas de règle précise. Mais souvent on observe 5 points de contact, comme c'est le cas ici. Il faut aussi sortir avant les 3/4 de la figure, c'est la seule contrainte, sinon la figure "meurt". A noter que plus il y a de tendance, plus les figures chartistes fonctionnent. Donc les proba sont intéressantes dans ce cas là.

Supprimer